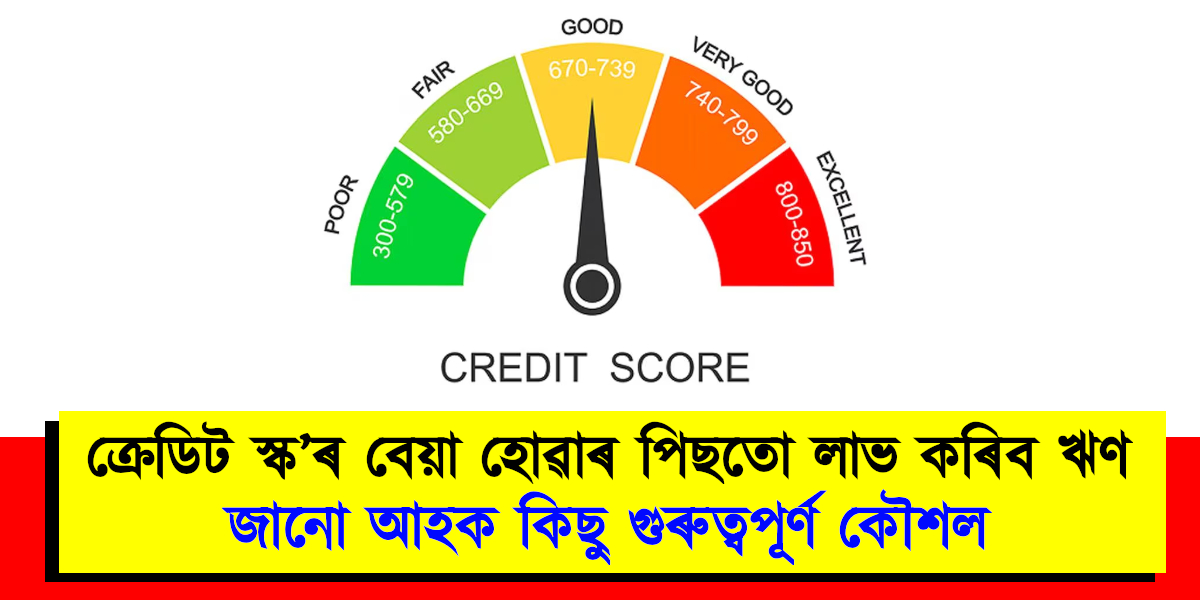

জৰুৰীকালীন পৰিস্থিতিত হঠাৎ আৰ্থিক প্ৰয়োজন পূৰণৰ বাবে ব্যক্তিগত ঋণ এক ডাঙৰ সকাহ। কিন্তু বহু ক্ষেত্ৰত ক্ৰেডিট স্ক’ৰ কম হোৱাৰ বাবে ঋণৰ অনুমোদন কঠিন হৈ পৰে। এনেকুৱাত ঋণদাতাসকলে ঋণগ্ৰহণকাৰীক বিপদজনক বুলি গণ্য। ফলত ঋণদাতাসকলে ঋণ দিবলৈ অনিচ্ছা প্ৰকাশ কৰে। কিন্তু কেইটামান কৌশল মানি চলিলে ক্ৰেডিট স্ক’ৰ কম হোৱাৰ পিছতো ব্যক্তিগত ঋণ লোৱাত কোনো অসুবিধা নহয়।

প্ৰথমতে, আপোনাৰ আয়ৰ প্ৰফাইল শক্তিশালী কৰাটো অতি প্ৰয়োজনীয়। আয়ৰ নিৰ্ভৰযোগ্য উৎস প্ৰদৰ্শন কৰিলে আপোনাৰ ক্ৰেডিট স্ক’ৰ যিয়েই নহওক কিয়, সময়মতে ঋণ পৰিশোধ কৰাৰ ক্ষমতাৰ বিষয়ে বেংকক আশ্বস্ত কৰিব পাৰে। ইয়াৰ ফলত আপোনাৰ ঋণ অনুমোদনৰ সম্ভাৱনা বহু পৰিমাণে বৃদ্ধি পাব পাৰে।

নিৰাপদ ঋণ বাছনি কৰাৰ কথা বিবেচনা কৰিলে আপোনাৰ ঋণৰ আবেদন অনুমোদনৰ সম্ভাৱনা বহু পৰিমাণে বৃদ্ধি পাব পাৰে। বেংক নিশ্চিত যে ঋণ লোৱাজনে ঋণ পৰিশোধৰ বাধ্যবাধকতা পূৰণ কৰিবলৈ সক্ষম।

কম সুতৰ ঋণৰ বাবে আবেদন কৰাটোও লাভজনক হ’ব পাৰে। ঋণদাতাসকলে এনে অনুৰোধক কম বিপদজনক বুলি গণ্য কৰে, যাৰ ফলত অনুমোদনৰ সম্ভাৱনা বৃদ্ধি পায়।

জৰুৰীকালীন পৰিস্থিতিত শক্তিশালী ক্ৰেডিট স্ক’ৰ থকা নিশ্চয়তাদাতাক তালিকাভুক্ত কৰিলে আপোনাৰ ঋণ নিশ্চিত হোৱাৰ সম্ভাৱনা আৰু অধিক বৃদ্ধি পাব পাৰে।শেষত, ঋণৰ বাবে আবেদন কৰাৰ আগতে যিকোনো বাকী থকা ঋণ পৰিশোধ কৰাটো অতি প্ৰয়োজনীয়। এই বাধ্যবাধকতাসমূহ নিষ্পত্তি কৰিলে আপোনাৰ ক্ৰেডিট স্ক’ৰত ইতিবাচক প্ৰভাৱ পৰিব পাৰে।